株・投資信託の税金と確定申告の基本を解説

株式投資や投資信託を始めたばかりの方にとって、「確定申告は必要なのか」「税金はどれくらいかかるのか」といった疑問は尽きないものです。実は、確定申告の要否は利用している口座の種類や年間の利益額によって大きく変わります。また、申告が不要な場合でも、あえて申告することで税金が戻ってくるケースもあるのです。

この記事では、株式投資や投資信託にかかる税金の基本から、確定申告が必要な方・不要な方の具体的な条件、さらには申告することで得られるメリットまでをわかりやすく解説していきます。自分がどのケースに当てはまるのかを正しく理解し、賢く節税する方法を学んでいきましょう。

- 目次

- 株・投資信託にかかる税金の基本(申告分離課税)

- 利益に対して約20%の税金がかかる

- 給与など他の所得とは分けて計算する「申告分離課税」

- REIT(不動産投資信託)の課税

- 確定申告が「不要な方」と「必要な方」

- 【不要】NISA口座や特定口座(源泉徴収あり)の方

- 【不要】年間の投資利益を含めた副収入が20万円以下の会社員

- 【必要】一般口座や特定口座(源泉徴収なし)で利益が出た方

- あえて確定申告を「した方が得する」ケース

- 複数の証券口座で利益と損失が出ている(損益通算)

- 今年の損失を翌年以降の利益から引く(繰越控除)

- おわりに

株・投資信託にかかる税金の基本(申告分離課税)

株式投資や投資信託で利益を得た場合、その利益には税金がかかります。この税金は、給与所得などの他の所得とは切り離して計算する「申告分離課税」という仕組みが適用されるのが特徴です。

申告分離課税では、投資によって得られた利益に対して一律の税率が適用されます。この税率は約20%となっていますが、実際には所得税・住民税・復興特別所得税の3つから構成されています。それぞれの内訳を理解しておくことで、実際に手元に残る金額をより正確に把握できるでしょう。

以下の表で、税率の内訳を確認してみましょう。

【税率の内訳】

| 税金の種類 | 税率 | 備考 |

|---|---|---|

| 所得税 | 15% | 国に納める税金 |

| 復興特別所得税など | 0.315% | ・所得税額(15%)に対して2.1%が上乗せされる税金 ・東日本大震災の復興財源確保を目的として、2047年まで課税予定 ・防衛特別所得税(仮称)を新設予定 ※令和8年度税制改正の大綱(令和7年12月26日閣議決定内容)より |

| 住民税 | 5% | 都道府県・市区町村に納める税金 |

| 合計 | 20.315% |

利益に対して約20%の税金がかかる

株式や投資信託から得られる利益には、配当金(分配金)と譲渡益(売却益)の2種類があります。どちらの利益に対しても、所得税・住民税を合わせて20.315%の税金が課されることになります。

例えば、投資信託の売却によって10万円の利益が出た場合、約2万円(10万円×20.315%)が税金として差し引かれ、手元に残るのは約8万円となる計算です。この税率は利益の金額にかかわらず一律で適用されるため、シンプルでわかりやすい仕組みといえるでしょう。

なお、20.315%という税率は、所得税15%、住民税5%に加え、復興特別所得税(所得税額の2.1%相当)が上乗せされたものです。復興特別所得税は、東日本大震災の復興財源確保を目的として2047年まで課される税金です。2026年分までは所得税額に対して2.1%相当が上乗せされます。2027年分以降は2047年まで所得税額に対して1.1%相当の上乗せと、防衛特別所得税(仮称)の新設が予定されており、合計で引き続き2.1%相当が課される見込みです。

給与など他の所得とは分けて計算する「申告分離課税」

投資による利益にかかる税金は「申告分離課税」という仕組みで計算されます。これは、給与所得などの「総合課税」とは異なり、他の所得とは完全に切り離して税額を算出する方式です。

総合課税では、給与所得や事業所得などすべての所得を合算し、その合計額に応じて5%から45%までの累進税率が適用されます。一方、申告分離課税では投資の利益だけを別枠で計算し、一律20.315%の税率が適用されるのです。

この仕組みによって、たとえ給与所得が高額で税率が高くなっていても、投資の利益に対しては一律の税率が適用されるため、税負担を予測しやすくなっています。また、投資の損失が出た場合でも、給与所得など他の所得とは損益通算できない点には注意が必要です。

REIT(不動産投資信託)の課税

REIT(不動産投資信託)は、複数の投資家から集めた資金で不動産を運用し、その収益を分配する金融商品です。税制上、REITは株式と同じ扱いを受けるため、申告分離課税が適用されます。

REITから受け取る分配金は配当所得として扱われ、株式の配当金と同様に20.315%の税率で課税されます。また、REITを売却して得た利益(譲渡益)についても、株式の売却益と同じ税率が適用されるのです。

ただし、REITの分配金には配当控除が適用されない点が株式と異なります。配当控除は国内株式の配当金に対して税額を軽減する制度ですが、REITは不動産の賃料収入などを原資としているため、この控除の対象外となっているのです。この点を理解したうえで、自分に合った投資商品を選択することが大切でしょう。

確定申告が「不要な人」と「必要な人」

投資で利益が出た場合、誰もが確定申告をしなければならないわけではありません。確定申告の要否は、主に「利用している口座の種類」と「年間の利益額」という2つの要素によって決まります。

多くの投資初心者が利用している「特定口座(源泉徴収あり)」や「NISA口座」では、原則として確定申告が不要になります。特定口座(源泉徴収あり)では証券会社が税金の計算・納付を行うため申告が不要となり、NISA口座では非課税制度が適用されるため税金がかからない仕組みになっているのです。

ただし、こうした口座を利用していても、複数の証券会社で取引している場合や、損失を翌年以降に繰り越したい場合など、あえて確定申告をした方が有利になるケースもあります。自分の状況に応じて、申告すべきかどうかを判断することが重要です。

以下の表で、口座区分ごとの確定申告の要否を確認してみましょう。

【口座区分別 確定申告の要否】

| 口座の種類 | 確定申告 | 特徴 |

|---|---|---|

| NISA口座 | 不要 | 非課税枠内の利益には税金がかからない |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が税金を計算し、代わりに納付してくれる |

| 特定口座(源泉徴収なし) | 必要 | 「年間取引報告書」は発行されるが、申告は自分で行う |

| 一般口座 | 必要 | 自分で年間の損益を計算し、確定申告書を作成する必要がある |

それでは、各ケースについて詳しく解説していきます。

【不要】NISA口座や特定口座(源泉徴収あり)の方

NISA口座で投資を行っている場合、運用益(配当金や譲渡益)がすべて非課税となるため、確定申告は一切不要です。通常であれば20.315%の税金がかかりますが、NISA口座ではその税金が完全にゼロになるという大きなメリットがあります。

特定口座(源泉徴収あり)を利用している場合も、原則として確定申告は不要となります。この口座では、証券会社が投資家に代わって税金の計算と納付を自動的に行ってくれるからです。配当金や分配金を受け取ったとき、また株式や投資信託を売却して利益が出たときには、その都度20.315%の税金が源泉徴収されます。

さらに、特定口座(源泉徴収あり)では、同じ口座内で利益と損失が発生した場合、自動的に損益通算が行われる点も便利です。例えば、A社の株式で10万円の利益が出て、B社の株式で3万円の損失が出た場合、課税対象となる利益は自動的に7万円に調整されます。このように、投資家の手間を最小限に抑えながら適正な納税ができる仕組みとなっているのです。

【不要】年間の投資利益を含めた副収入が20万円以下の会社員

会社員として給与所得を得ている方には、一般に「20万円ルール」と呼ばれている申告不要制度があります。これは、給与以外の所得(副収入)の合計額が年間20万円以下であれば、確定申告をしなくてよいという制度です。

この「給与以外の所得」には、投資信託の譲渡益や株式の売却益だけでなく、副業による所得なども含まれます。たとえば、投資で15万円の利益があり、副業のライター収入から経費を引いた所得が3万円あった場合、合計18万円となるため申告は不要です。

注意したいのは、この制度が適用されるのは所得税のみという点です。住民税については、金額にかかわらず別途申告が必要になる場合があります。また、給与の年間収入が2,000万円を超える方や、医療費控除などを受けるために確定申告をする方は、投資の利益が20万円以下でもあわせて申告しなければなりません。

一般口座や特定口座(源泉徴収なし)を利用している場合は、給与以外の所得の合計が20万円以下であれば申告不要となります。ただし、特定口座(源泉徴収あり)では自動的に源泉徴収されているため、20万円以下でも税金が差し引かれている点には留意が必要です。

【必要】一般口座や特定口座(源泉徴収なし)で利益が出た方

一般口座や特定口座(源泉徴収なし)を利用して投資を行い、利益が出た場合は自分で確定申告を行う必要があります。これらの口座では、証券会社が税金を自動的に納付してくれないため、投資家自身が申告・納税の手続きを行わなければならないのです。

特定口座(源泉徴収なし)の場合、証券会社が「年間取引報告書」を作成してくれるため、1年間の損益計算は比較的簡単に行えます。この報告書に記載された数字を確定申告書に転記するだけで、申告書類を作成できるでしょう。

一方、一般口座を利用している場合は、年間取引報告書が発行されないため、すべての取引について自分で損益を計算しなければなりません。各取引の購入価格と売却価格の差額を計算し、手数料なども考慮したうえで、正確な譲渡益を算出する必要があります。

これらの口座でも、会社員で給与以外の所得が年間20万円以下であれば、所得税の確定申告が不要となる場合があります。ただし、損益計算や申告の手間を考えると、投資初心者の方には特定口座(源泉徴収あり)の利用が一般的におすすめです。

あえて確定申告を「した方が得する」ケース

「申告不要」の口座を使っていても、状況によってはあえて確定申告をすることで税金が戻ってくる場合があります。特に、投資で損失が出ている場合には、確定申告によって大きな節税メリットを得られる可能性が高いのです。

確定申告で得られる主なメリットには、「損益通算」と「繰越控除」という2つの仕組みがあります。

【得する2つのケース】

損益通算は、同じ年に発生した利益と損失を相殺する制度で、複数の証券会社で取引している方には特に有効です。一方、繰越控除は損失を将来に持ち越せる制度で、長期的な視点で節税を考える際に役立ちます。

これらの制度を活用するには確定申告が必須となりますが、手続きの手間を考えても十分にメリットがあるケースは多いでしょう。それでは、具体的な活用方法を見ていきます。

複数の証券口座で利益と損失が出ている(損益通算)

複数の証券会社で口座を開設している場合、A証券で利益が出ていてB証券で損失が出ているというケースは珍しくありません。このような状況では、確定申告によって「損益通算」を行うことで、払いすぎた税金を取り戻せます。

例えば、A証券の特定口座(源泉徴収あり)で50万円の利益が出て、約10万円(50万円×20.315%)が源泉徴収されたとします。一方、B証券の特定口座(源泉徴収あり)では30万円の損失が発生しているとしましょう。

このまま何もしなければ、A証券で徴収された約10万円の税金は戻ってきません。しかし、確定申告で両口座の損益を通算すると、実際の利益は20万円(50万円-30万円)となり、本来納めるべき税金は約4万円となります。その結果、約6万円が還付金として戻ってくるのです。

損益通算は、同じ証券会社内の特定口座(源泉徴収あり)では自動的に行われますが、異なる証券会社の口座間では確定申告が必要になります。複数の証券会社を利用している方は、年末に各口座の損益を確認し、申告の要否を判断するとよいでしょう。

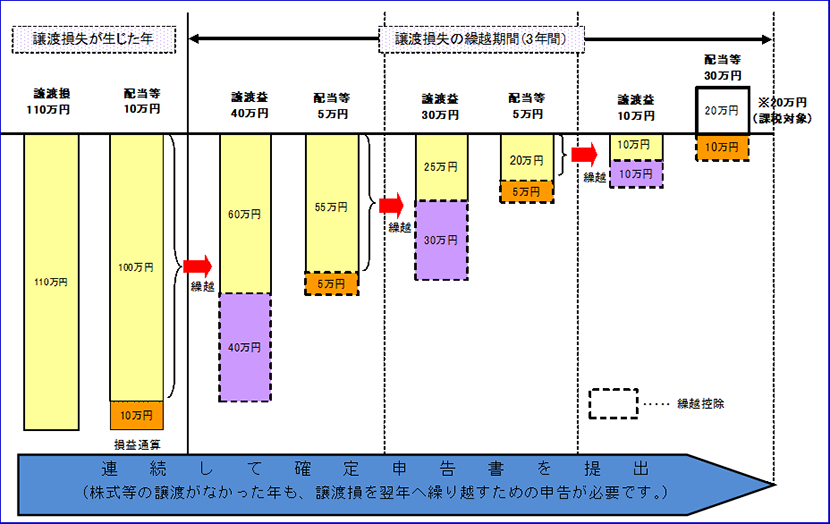

今年の損失を翌年以降の利益から引く(繰越控除)

投資で大きな損失が出てしまった年でも、その損失を無駄にせず、将来の節税に活かせる制度が「繰越控除」です。この制度では、その年に損益通算をしても控除しきれなかった損失を、翌年以降3年間にわたって繰り越すことができます。

具体的な例を見てみましょう。2025年に株式の売却で100万円の損失が発生し、同年の配当金が20万円だったとします。損益通算により、2025年の損失は80万円となります。この80万円の損失は、2026年から2028年までの3年間、株式の譲渡益や配当金と相殺できるのです。

例えば、2026年に50万円の利益が出た場合、前年からの繰越損失80万円のうち50万円を使って相殺できます。その結果、2026年の課税所得はゼロとなり、税金を払う必要がありません。残りの30万円の損失は、2027年以降にさらに繰り越すことが可能です。

繰越控除を利用するには、損失が発生した年から連続して確定申告を行う必要があります。たとえ翌年以降に利益が出なかったとしても、毎年確定申告を続けることで繰越控除の権利を維持できるのです。投資で損失が出た年こそ、この制度を活用するために確定申告を忘れないようにしましょう。

出典:

国税庁|No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

おわりに

株式投資や投資信託にかかる税金は、一律20.315%の申告分離課税が適用されます。確定申告の要否は、利用している口座の種類と年間の利益額によって決まり、NISA口座や特定口座(源泉徴収あり)を利用している場合は原則として申告不要です。また、会社員で給与以外の所得が20万円以下であれば、申告をしなくてもよいというルールもあります。

一方、一般口座や特定口座(源泉徴収なし)で利益が出た場合は、自分で確定申告を行う必要があります。さらに、申告不要の口座を使っていても、複数の口座で損益通算をしたい場合や、損失を翌年以降に繰り越したい場合には、あえて確定申告をすることで節税メリットが得られるでしょう。

投資を始めたばかりの方は、まず自分が利用している口座の種類を確認し、確定申告の要否を判断することから始めてみてください。そして、損失が出た年には繰越控除を活用するなど、税制を味方につけた賢い資産運用を心がけていきましょう。

法令の改正や商品改定等により、内容が変更となる場合がありますので、あらかじめご了承ください。